في أغسطس/آب 2020 وبينما كانت الصحافة الدولية تتداول أخباراً حول تصعيد التوتر في مياه شرق البحر الأبيض المتوسط بسبب الخلافات حول ترسيم الحدود البحرية بين تركيا من جهة واليونان وقبرص من جهة أخرى، أعلن الرئيس التركي، رجب طيب أردوغان، عن إكتشاف حقل غاز طبيعي ضخم في البحر الأسود. يبلغ حجم احتياطي الغاز المعلن عنه 320 مليار متر مكعب، وقد إكتشفت 85 مليار متر مكعب إضافية، وهو أكبر إكتشاف من نوعه في تاريخ تركيا وسيكون له إنعكاسات إيجابية حقيقية على إقتصادها. لم تتردد الحكومة التركية في التعبير عن بوادر التفاؤل، لدرجة دفعت البعض إلى تشبيه البحر الأسود ببحر الشمال الجديد.

ماذا يعني هذا الإكتشاف لسياسة الطاقة التركية؟ وإلى أي مدى يمكن لهذه النتائج أن تغير التوازنات الجيو – سياسية الإقليمية؟ تحاول هذه الدراسة الإجابة عن هذه الأسئلة. بعد وصف أهمية هذا الإكتشاف، يرد تقييم موجز لوضع سوق الغاز وتأثيره على سياسات الطاقة التركية. وبناءً على هذه الإعتبارات، يتبين إلى أي مدى سوف تغيرإحتياطيات الغاز الجديدة الموقع الجيو – سياسي لتركيا.

موقع صقاريا

يقع حقل غاز صقاريا على بعد 160 كلم من الساحل التركي تقريباً داخل المنطقة الإقتصادية الخالصة التركية، ويبلغ إجمالي الإحتياطي المتوقع لحقل صقاريا، المعروف بإسم “تونا – 1″، حوالي 405 مليارات متر مكعب من الغاز الطبيعي، وهو قادر على تغطية الإستهلاك السنوي كاملا للبلاد، الذي يتراوح بين 40 و45 مليار متر مكعب، طيلة تسع أو عشر سنوات. إن هذا الإحتياطي لا يُستهان به وتبلغ قيمته حسب الأسعار الحالية أكثر من 75 مليار دولار.

أعلنت الحكومة أن إستغلال هذا الحقل سينطلق بحلول عام 2023، وهو تاريخ يكتسي دلالة رمزية كبيرة بالنسبة للأتراك حيث يصادف الذكرى المئوية لتأسيس الجمهورية. بحلول ذلك الوقت، سيكون الإنتاج الأولي ما بين 5 و10 مليار متر مكعب سنوياً، ولن يبلغ طاقة الإنتاج القصوى التي تقدر بـ 15 مليار متر مكعب في العام إلا في عام 2026، وهو ما يغطي 30% من إحتياجات الدولة.

وفقا للحكومة التركية، قد يكون إكتشاف هذا الحقل مجرد البداية حيث تستمر أعمال التنقيب في المنطقة على أمل الوصول إلى المزيد من الإكتشافات. ولا يزال تنقيب في البحر الأسود في مراحله الأولى وهناك دراسات تقدر أن إحتياطيات الميثان ككل قد ترتفع إلى أكثر من 70 تريليون متر مكعب.

يمثل هذا الإكتشاف الهام نجاحاً كبيراً لمؤسسة البترول التركية – TPAO، التي تعتبر المالك الرئيسي للحقل بشكل كامل. وقد بدأت الشركة الحكومية، منذ العام 2004، بتنفيذ عمليات تنقيب مكثفة في مياه البحر الأسود. وتخطط هذه الشركة للتفرد بحقوق استغلال حقل “تونا – 1” على الرغم من أن إفتقارها للخبرة في العمليات العميقة (4775 متراً) قد أثار العديد من الشكوك بشأن قدراتها الفنية. لذلك، أكدت المصادر الحكومية أنه من المتوقع الإستعانة بالشركات الأجنبية حسب الضرورة.

على أي حال، من شأن الإكتشاف التركي الجديد أن يعطي دفعة حقيقية للسياسة الوطنية للطاقة والتعدين لعام 2017، ودعم السياسة الخارجية الحازمة بشكل متزايد، التي تهدف للحد من الإعتماد على واردات الطاقة كخطوة أولية لتحقيق الإكتفاء الذاتي، وذلك إدراكاً لقصور قطاع الطاقة الوطني في تلبية متطلبات الإقتصاد. تحقيقاً لهذه الغاية، تقوم هذه السياسة على إستراتيجيات تسعى بشكل عام إلى تعزيز أمن الطاقة وضمان تنمية موارد الطاقة، ودعم إصلاحات أسواق الطاقة من أجل جعلها تنافسية ومتحررة وشفافة وقوية من الناحية المالية. يمثل الغاز الطبيعي حوالي 25% من إستهلاك الطاقة في تركيا، لذلك لا شك أن تأثيره على سياسة الطاقة الوطنية كبير.

الغاز الطبيعي في سياسة الطاقة التركية

تحاول استراتيجيات السياسة الوطنية التركية تحقيق العديد من الأهداف التي من الممكن تجميعها ضمن خطوط العريضة التالية؛ الحد من الإعتماد على واردات الطاقة، تنويع مصادر الإمداد،زيادة قدرة شبكة التوزيع بما في ذلك تطوير قدرات معالجة الغاز الطبيعي المسال،زيادة سعة التخزين، وتحرير سوق الغاز.

في حال نجحت تركيا بتحقيق هذه الأهداف، من المتوقع أن يحدث إخفاضاً في إنفاق الحكومة على الطاقة، وهو العامل المسؤول إلى حد كبير عن عجز الميزانية الذي وصل في العام 2019 إلى 21 مليار دولار، أي ما يقرب من 3% من الناتج المحلي الإجمالي، بينما قدر في النصف الأول من العام 2020 بنحو 16.7 مليار دولار.

الحد من الإعتماد على واردات الطاقة

سمح تطوير السياسات التي تشجع على استخدام الموارد الذاتية بما في ذلك اللجوء إلى الطاقات المتجددة، التي استأثرت بنسبة 48% من إنتاج الطاقة الكهربائية في العام 2019، وزيادة كفاءة الطاقة في تقليل واردات الغاز بنسبة 10% خلال العام الماضي (2020). وتشير البيانات المتاحة حتى الآن لعام 2020 إلى أنه بسبب وباء “كوفيد – 19″، عانى الطلب أيضاً من إنكماش كبير ومن المحتمل أن يستمر في التراجع.

رغم الإنجازات التي حققتها هذه السياسات، يظل نقص الموارد نقطة الضعف الحقيقية في الإستراتيجية الهادفة للحد من الإعتماد على الواردات. لهذا السبب، تكتسي أعمال التنقيب في البحر الأبيض المتوسط والبحر الأسود أهمية خاصة. منذ العام 2017، قامت مؤسسة البترول التركية بتكثيف أشغال التنقيب، بفضل سفينتي الأبحاث والمسح السيزمي “بربروس خير الدين باشا” و”أوروتش رئيس”، وثلاث سفن للحفر والتنقيب “فاتح” و”يافوز” و”كانوني”، التي تم دمجها في العملية العام 2020. وقد نجحت سفينة “فاتح”، بالتحديد، في إكتشاف حقل “تونا – 1″، وتواصل أنشطتها حالياً في حقل صقاريا ومن المنتظر أن تنضم إليها سفينة كانوني قريباً.

تنويع الإمدادات

تُظهر البيانات المتاحة للنصف الأول من العام 2020 أن الحكومة تعمل على تخفيض واردات الطاقة، مع تسجيل تراجع إضافي بنسبة 44.8% مقارنة بالفترة نفسها من العام السابق، 2019. وقد إتبعت الدولة هذه الخطة بعد زيادة واردات الغاز الأذربيجاني، وقبل كل شيء، من خلال الزيادة المفاجئة في واردات الغاز الطبيعي المسال خاصة من الولايات المتحدة وقطر (144% و124% على التوالي في النصف الأول من العام 2020).

كان تطوير البنى التحتية لإعادة تغويز الغاز الطبيعي المسال بالتزامن مع نمو الواردات في الأسواق الفورية مدفوعاً بإنخفاض الأسعار في جميع أنحاء العالم. أصبحت تركيا ثاني مستورد أوروبي للغاز الطبيعي المسال، في العام 2019، موازنة بذلك وارداتها من الغاز الطبيعي المسال مع تلك القادمة من خط الأنابيب. حتى العام 2020، وصلت واردات تركيا من الغاز الطبيعي المسال إلى 46% من إجمالي الواردات.

تعتبر 2021 العام الحاسم بالنسبة لتركيا، حيث تنتهي العقود طويلة الأجل لتوريد ما يقرب من 16 مليار متر مكعب في العام من الغاز، أي حوالي 35% من الطلب لعام 2019، التي تم إبرامها في الثمانينيات والتسعينيات من القرن الماضي.

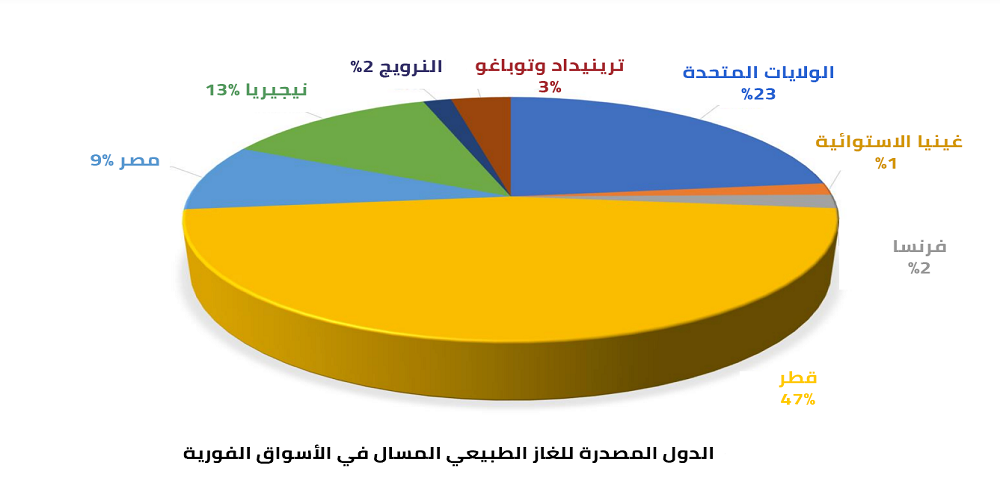

تستورد تركيا الغاز الطبيعي المسال بفضل عقود طويلة الأجل مع الجزائر، عبر شركة سوناطراك، ونيجيريا، من خلال شركة نيجيريا للغاز الطبيعي المسال – NLNG، وعقود فورية مع قطر والولايات المتحدة ونيجيريا ومصر وترينيداد وتوباغو وفرنسا والنرويج وغينيا الاستوائية.

زيادة قدرة شبكة التوزيع

تمتلك تركيا شبكة كافية لإستيراد وتوزيع الغاز الطبيعي عملياً في جميع أنحاء أراضيها. حالياً، تقترب قدرتها على إستيراد الغاز الطبيعي عبر خط أنابيب الغاز من حاجز 80 مليار متر مكعب سنوياً، وهي أعلى بكثير من الحد الأقصى البالغ 55 مليار متر مكعب المسجلة في العام 2017.

تكتمل هذه الشبكة بمحطتين بريتين لإعادة تغويز الغاز الطبيعي المسال ومحطتين عائمتين بطاقة إستيعاب وصلت حتى الآن لـ 33.8 مليار متر مكعب سنوياً، مع توقعات بتوسيع محطة ألياغا، العام 2021، لتبلغ بذلك طاقة الإستيعاب الإجمالية 49 مليار متر مكعب سنوياً، والتي تفوق بشكل واضح الطلب المسجل في العام 2019.

سيتم إضافة محطة عائمة ووحدة تخزين جديدة “أرطغل الغازي” قريباً في خليج ساروس، شمال شبه جزيرة جاليبولي. بطبيعة الحال، من الواضح أن تطوير هذه البنية التحتية قد منح السلطات التركية مرونة كبيرة لتقليل التأثير الجيو – سياسي للإعتماد على واردات الطاقة، الذي يلعب دوراً كبيراً في تحديد سياستها الخارجية.

تحسين قدرة التخزين

بفضل الإستثمارات في هذا المجال، تحسنت قدرة تخزين الغاز الطبيعي المسال وتخزين الغاز تحت الأرض بشكل كبير في السنوات الأخيرة. لشركة بوتاس الحكومية، التي تملك البنية التحتية، منشأتان لتخزين الغاز تحت الأرض، سلوري وتوز جولو، بسعة 3.4 مليار متر مكعب. وبإعتبار سعة التخزين في منشآت الغاز الطبيعي المسال، أي المحطات البرية والعائمة، فإن إجمالي قدرة التخزين يقترب من خمسة مليارات متر مكعب.

يكمن الهدف الإستراتيجي في التمكن من تخزين ما يقرب من 20% من الإستهلاك السنوي، أي حوالي 10 مليارات متر مكعب؛ لذلك، يجري العمل على تنفيذ مشروع توسيع قدرة التخزين الجوفية لمحطة توز جولو إلى 5.4 مليار متر مكعب بحلول العام 2023. هذا المشروع ممول من قبل البنك الآسيوي للإستثمار في البنية التحتية، ويتم تنفيذه بالتعاون مع شركة كامك للهندسة الحكومية الصينية.

تحرير السوق

تحاول تركيا المضي قدماً في خصخصة قطاع الطاقة من خلال القضاء على إحتكار الدولة لعمليات إستيراد وتصدير وتوزيع وتسويق الغاز الطبيعي، وهي عملية بدأت نظرياً مع دخول قانون سوق الغاز الطبيعي عدد 4646 حيز التنفيذ في العام 2001، أي منذ ما يقارب على الـ 20 عاماً، وقد تم إحراز بعض التقدم. فمنذ العام 2018، أنشأت بورصة الطاقة في إسطنبول منصة تداول الغاز التي تسمح لتركيا بأن تحقق طموحها بأن تصبح مركزاً حقيقياً للطاقة. ورغم حقيقة أن الحكومة أصدرت تراخيص إستيراد لأكثر من 50 شركة، إلا أن معظمها لم يستغل هذه الإمكانية ولا تزال شركة “بوتاس”، المملوكة للدولة، مسؤولة عن ما يقرب على 97% من واردات الغاز لعام 2019.

في حال تحققت توقعات الحكومة، فإن إستغلال إحتياطيات الغاز المكتشفة حديثاً سيحقق فوائد كبيرة للإقتصاد التركي المتعثر، علماً بأن الـ 12 مليار دولار التي تنفقها الدولة سنوياً على واردات الغاز تمثل ثلاثة أرباع عجز الميزانية. في أفضل الحالات، لن تكون الفوائد الإقتصادية ملموسة إلا بعد خمس سنوات أخرى وذلك في حال سمحت الصعوبات التقنية والإعتبارات الجيو – سياسية الأخرى بإستخراج الغاز بأسعار تنافسية. مع ذلك، يظل سيناريو هبوط أسعار الغاز الطبيعي المسال، الذي لا يمكن إستبعاده على الإطلاق في الوقت الحالي، قائماً ومن شأنه أن يضر بجهود تطوير حقل “تونا – 1”.

عموماً، لا شك أن هذه الإكتشافات تعد من العوامل الحاسمة لضمان تحقيق أهداف سياسة الطاقة التركية، خاصة في الجوانب المتعلقة بتقليل الإعتماد على الواردات وتنويع الإمدادات. على هذا النحو، سوف تعزز تركيا موقفها التفاوضي بشكل واضح بشأن تجديد العقود طويلة الأجل التي تنتهي في السنوات القادمة مع الموردين الرئيسيين، مثل روسيا وأذربيجان وإيران ونيجيريا والجزائر، مع العلم أن عملية تنويع العرض كانت تجري بالفعل قبل هذا الإكتشاف وتم تبينها بشكل ملحوظ في النصف الأول من العام 2020.

من شأن الموارد الذاتية أن تدعم تطلعات تركيا بأن تصبح مركزاً للطاقة، التي قطعت شوطاً جيداً بالفعل قبل بدء عمليات التنقيب. وفي العام 2019، صرح فاتح بيرول، المدير التنفيذي لوكالة الطاقة الدولية، بأنه “إذا أخذنا بعين الإعتبار موقع تركيا الجغرافي وقربها من كل من منتجي الغاز والأسواق الإستهلاكية في أوروبا هذا بالإضافة إلى التقدم الذي أحرزته في تطوير البنية التحتية للغاز الطبيعي المسال، فإن طموحها بأن تصبح مركزاً تفاوضياً للغاز ليس بعيداً”. يعتمد هذا الإحتمال على توحيد منصة تداول الغاز الخاصة بشركة إيبياش لإدارة أسواق الطاقة – EPİAŞ، والتي تعمل بالفعل منذ العام 2018 والتي وصلت في 2020 إلى متوسط تفاوض يزيد عن 5 ملايين متر مكعب في اليوم للعقد الواحد.

إلى جانب التداعيات المباشرة على الإقتصاد التركي، فإن الإكتشاف الحالي وآفاق الإكتشافات المستقبلية تحدث في وقت حساس من الناحية الجيو – سياسية بالنسبة لتركيا، والتي لأسباب مختلفة وجدت نفسها في عزلة دبلوماسية في جميع النزاعات التي تدخلت فيها خلال السنوات القليلة الماضية، التي تشمل ليبيا وسوريا، ومؤخراً ناغورنو كاراباخ. في هذه الجبهات، تُبقي روسيا وتركيا على الحوار مفتوحاً، لكنهما تقفان على جانبين متعارضين وذلك لم يكن صدفة. في الوقت الحالي، يعمل كلا الطرفين على وضع خلافاتهما جانباً من أجل التوصل إلى تفاهم عملي وذلك ممكن، ولكن تظل علاقتهما هشة للغاية رغم كل شيء.

تعد روسيا الدولة الموردة الأكثر تضرراً من التطوير المحتمل لحقول الغاز في البحر الأسود، لأن ذلك سيضعف قدرتها على إستخدام الطاقة كمصدر للنفوذ. من جانبها، ستحاول تركيا أن تتفاوض مستغلة بلا شك الوضعية لصالحها، وهو ما قد يكون سبباً إضافياً لحدوث مواجهة بينهما. لكن تدهور العلاقات بين روسيا وتركيا من شأنه أن يعيد التوازن إلى علاقات أنقرة المتوترة مع الغرب ومؤسساته، ولا سيما الإتحاد الأوروبي.

لن تكون هذه المهمة سهلة إذا قررت تركيا إتخاذ هذه الخطوة، خاصة بعد إكتشافات الغاز الحديثة. وليس من المستغرب غياب صراعات على ترسيم الحدود البحرية في البحر الأسود مع الدول الساحلية في الإتحاد الأوروبي، ووجود هياكل تعاون إقليمي مثل منظمة التعاون الإقتصادي في البحر الأسود، التي يمكن أن تسهل إقامة علاقات تعاون لإستغلال هذه الموارد مع بلغاريا ورومانيا. ينبغي أن نأخذ بعين الإعتبار أيضاً أن لوائح الطاقة التركية منسجمة بشكل كاف مع اللوائح الأوروبية للسماح بتكامل أسواق الغاز دون صعوبات كبيرة. ومن شأن الحاجة إلى الإعتماد على خبرة الشركات الغربية في إستخراج الغاز في أعماق البحار أن تكمل هذا السيناريو.

يمكن أن يساعد هذا الأمر في تقليل التوترات في شرق البحر الأبيض المتوسط، حتى لو كان فقط من أجل تسليط الضوء على المزايا الواضحة للتعاون في هذا المجال. لكن الحقيقة هي أن طبيعة المشاكل في هذا الموقع الجغرافي لها علاقة بالقضايا الجيو – سياسية الأخرى أكثر من إرتباطها بالطاقة. ولا يمكن أن نستبعد أن تقرر تركيا، بعد أن عززت موقعها الجيوبوليتيكي من خلال إكتشافات البحر الأسود، إعادة تأكيد إستراتيجيتها في شرق البحر الأبيض المتوسط.

من الواضح أن الخلافات القديمة حول ترسيم الحدود في مياه المتوسط، التي أثيرت من جديد الآن بسبب وجود إحتياطيات ضخمة من الهيدروكربونات، هي السبب الحقيقي وراء التوترات بين الدول الساحلية، لا سيما اليونان وقبرص من جهة وتركيا من ناحية أخرى، إلى جانب القوى الخارجية ذات نطاق إقليمي أو عالمي مثل فرنسا والولايات المتحدة وروسيا. وقد إشتد التوتر وتكررت الحوادث بين القوات البحرية والجوية في الأشهر الأخيرة.

على الرغم من إنشاء مؤسسات تعاون إقليمية في مجال الطاقة، مثل منتدى غاز شرق المتوسط، إلا أنها بالكاد ساهمت في تخفيف التوترات. على العكس من ذلك، تعتقد تركيا أن هذا المنتدى يتم صياغته ضد مصالحها. وينطبق الأمر ذاته على روسيا، حيث قررت شركات الطاقة منع مشاركتها في إستغلال هذه الموارد رغم محاولاتها المتكررة.

في ظل الإستغلال التجاري لإحتياطيات الغاز في شرق البحر الأبيض المتوسط، يمكن لروسيا أن ترى أن مكانتها كمصدِّر للغاز إلى الأسواق الأوروبية مهدد، الأمر الذي يمكن أن يجعل مصالحها تتوافق مع مصالح تركيا.

الخلاصة

خلال شهر أغسطس/آب 2020، أعلنت الحكومة التركية أنها حققت أكبر إكتشافات للغاز الطبيعي في تاريخ تركيا وربما أكبر إكتشافات هذا العام على مستوى العالم في مياه البحر الأسود. ولعل هذه النتيجة تشكل بلا شك علامة بارزة ذات أهمية كبيرة لدولة مثل تركيا، التي لديها تطلعات جادة للتأثير على بيئتها والتحول إلى قوة إقليمية، وهي في أمس الحاجة إلى موارد الطاقة التي تفتقر إليها.

على الرغم من أن الإستغلال التجاري لهذه الإكتشافات وغيرها من المواقع المحتملة سيستغرق بضع سنوات، إلا أن آفاق الإنتاج المحلي لموارد الطاقة تبعث على التفاؤل ليس فقط من حيث تقليل الإعتماد على التوريد، وإنما أيضاً فيما يتعلق بطموحها في أن تصبح مركزاً للطاقة لتزويد الأسواق الأوروبية بالغاز الطبيعي. سيساعدها ذلك أيضاً على تقليل العجز المزمن في الميزانية نتيجة نفقات الطاقة المرتفعة التي يجب على الدولة دفعها سنويا.

يوفر هذا الإكتشاف دفعة إضافية لجهود تنويع مصادر الإمداد التي إنطلقت مع سياسة الطاقة الوطنية لعام 2017 التي سمحت بخفض واردات الغاز الروسي بنحو 50%. في ظل هذه الظروف، باتت تركيا في وضع ملائم لإعادة التفاوض بشأن عقود إمدادات الغاز طويلة الأجل، التي ستنتهي في العام 2021، ليس فقط مع شركة “غاز بروم” الروسية، وإنما أيضاً مع شركات الغاز من أذربيجان ونيجيريا.

لقد عززت تركيا موقعها الجيو – سياسي في وقت حساس بشكل خاص لسياستها الخارجية. من المؤكد أن هذا الإكتشاف سيفتح خيارات إستراتيجية يمكن أن تستفيد منها تركيا إما لتعزيز التعاون في شؤون الطاقة مع الإتحاد الأوروبي، الأمر الذي قد يساعد في تخفيف التوتر الشديد بين الطرفين، أو تأكيد مطالبها في منطقة البحر الأبيض المتوسط.

في حال تحقق السيناريو الثاني، فقد نشهد حلقات ينتهي فيها الأمر بإختيار الأطراف المتنازعة اللجوء إلى إستخدام القوة لحل الخلافات نظراً لعدم الإستقرار في هذه المياه الذي لا يرجع إلى المنافسة على موارد الطاقة المحتملة، بل بسبب قضايا جيو – سياسية ذات جذور تاريخية عميقة.

من خلال التحرك مع ضمان التوازن الدقيق بين المصالح المتنافسة، ستعتمد علاقات تركيا مع روسيا والدول الغربية إلى حد كبير على التركيز على المناورة. ستوفر الإكتشافات في البحر الأسود لتركيا أداة إضافية للتأثير على سير الأحداث.

*المصدر: المركز الإسباني للدراسات الإستراتيجية نقلاً عن نون بوست.

**محلل في المركز الإسباني للدراسات الإستراتيجية.

موضوع ذا صلة: إتفاق “أنقرة – طرابلس”: مخطط تركي للهيمنة على البحر المتوسط

{kind=link}