العميد م. ناجي ملاعب*

دراسة من ثلاثة أقسام تبحث:

– مراحل إدارة وقوننة المكتشفات المتوقعة من المادة الهيدروكربونية على الساحل اللبناني ومعوقات التنفيذ.

– شرايين الغاز الطبيعي والمصالح الجيو – سياسية لدول المتوسط.

ثانياً: شرايين الغاز الطبيعي والمصالح الجيوسياسية لدول المتوسط

مقدمة

مع إزدياد أهمية الغاز الطبيعي عالمياً، برز صراع من نوع آخر للتحكم بهذه السلعة الإستراتيجية من خلال التحكم بمرور شرايين وأعصاب الطاقة الجديدة والمتجددة، وهذه الشرايين هي أنابيب الغاز العابرة القارات، والتي تزداد طولاً يوماً بعد يوم، حيث يتم يومياً إضافة عشرات الكيلومترات منها على سطح كوكب الأرض.

الغاز المسال

الغاز الطبيعي المسال هو سائل عديم اللون والرائحة غير مسبب للتآكل وغير سام ويتم تخزينه ونقله في ضغط جوي يتوافق مع درجة غليانه، ما يعني أن درجة حرارته تبقى ثابتة طالما تم المحافظة عليه تحت ضغط ثابت. وما لم تتوفر السبل لنقل الغاز الطبيعي عبر البر، وهي الطريقة الأوفر والأجدى والمستدامة، فمن البديهي أن تُعتمد الناقلات البحرية، وهذا يستوجب إسالة تلك المادة لتسهيل توضيبها ونقلها. في حالة الغاز الطبيعي السائلة، يتم تقليص حجم الغاز الطبيعي المسال إلى ما يقارب 1\600 من حجمه مقارنة بحالته الغازية، وهذا يسهل عملية تخزينه ونقله بأمان وبشكل موثوق لجميع أركان الكرة الأرضية.

بالنسبة للدول التي يستخدم فيها الغاز في الأسواق المحلية، يكون نقل الغاز خلال خطوط الأنابيب قابل للتطبيق فنياً وإقتصادياً، وهو الخيار المستخدم لنقل الغاز الطبيعي الروسي إلى الأسواق الأوروبية وكذلك نقل الغاز الكندي إلى أسواق الولايات المتحدة؛ وعند استحالة نقل الغاز خلال خطوط الأنابيب كما هو الحال بالنسبة لبعض الدول حيث أن الأسواق الرئيسية على بعد آلاف الكيلومترات، يعتبر إسالة الغاز هو الحل الأمثل والأكثر سهولة.(1)

في الوقت الذي لا تمتلك دول شرق المتوسط معامل لتسييل الغاز، تمتلك مصر معملي “دمياط” و”ادكو”، بكلفة لا تقل عن 11 مليار دولار، فيما تعمل قبرص على تحديث معملها القديم، وبذلك يكون البلدان مصباً للغاز القادم من الشرق.

خطوط النقل البرية وولاء الأنظمة

من البديهي كذلك أن تصنف خطوط النقل البرية “شرايين القلب” للعديد من الدول وبخاصة لدول غرب أوروبا. وقد وضع، منذ مطلع القرن الحالي، عدد من المخططات لتمديد أنابيب الغاز، منها ما بدأ تنفيذه، بالإنتشار شرقاً في هضاب آسيا الشمالية والوسطى وسهولها، ومنها ما لا يزال قيد التخطيط. وقد كانت روسيا السباقة بتنفيذ بعض هذه الخطوط لتعزيز موقعها في سوق الطاقة الأوروبي على المدى البعيد، وكذلك قام الأوروبيون والأميركيون بوضع الخطط لتمديد أنابيب الغاز كخيار إستراتيجي للحد من هيمنة روسيا على سوق الطاقة الأوروبي والعالمي لإعتبار الطاقة، النفط والغاز، العصب والمحرك لإقتصاد ونهضة لأوروبا.

لذلك، لم يعد من الممكن، وبخاصة بعد توظيف روسيا لورقة الغاز سياسياً، السماح بوجود أنظمة في الدول المنتجة تشكل ذات التهديد الروسي أو تكون غير مستقرة سياسياً وفاقدة للشرعية لدى مواطنيها بالشكل الذي يولد توترات تؤثر على إمداد الغاز منها. وكانت البداية من شمال أفريقيا (مصر، السودان، تونس، الجزائر، المغرب) لسببين؛ السبب الأول، إستكمال تقطيع أوصال خط “أفريكان ستريم” الروسي. والسبب الثاني، لما تحويه المنطقة من إحتياطي غازي كبير تم الكشف عنه، في ليبيا وتونس والمغرب وفي منطقة الصحراء الغربية، هذا من ناحية.

ومن ناحية أخرى، يتساءل الخبراء هل كان من بين أهداف إحتلال العراق الحؤول دون حصول الصين على مصادر مباشرة لنفطها ومنها من عقد اتفاقات مباشرة مع العراق؟ وبحسب العديد من المحللين الإيرانيين هل يعمد العملاقان الروسي والأميركي إلى التوافق على منع توسع علاقات إيران بجيرانها من الدول الإسلامية شرقاً وحرمانها من التحكم غرباً في طريق “خط الغاز الإسلامي” عبوراً ومصباً لمنع تنامي قوة الجمهورية الإسلامية الإقتصادية والسياسية في موقع استراتيجي ذي أهمية جيوبوليتيكية؟

1. سوريا.. الموقع الجغرافي وليس وفرة الطاقة

إن حقول الغاز والنفط المكتشفة في شرق البحر الأبيض المتوسط تعتبر حقولاً واعدة وضخمة نسبياً، لكنها بالتأكيد لن ترفع دول هذه المنطقة إلى مصاف الدول الأكثر إنتاجاً أو تأثيراً على السوق العالمي. وحصة سوريا هي الأقل، حسب كل الدلائل العلمية الموثقة حتى الآن. ونضيف أن الدراسات الإستكشافية على الساحل والمياه السورية، التي بدأت منذ العام 2005 ببطء، لم تنته ولم تقدم أية أرقام مؤكدة أو مثبتة تحفز على الإستثمار، أي لا وجود لأية أرقام مثبتة علمياً، فكل الأرقام الشائعة هي توقعات وأحياناً كثيرة أمنيات. ما هو مؤكد أن هناك كمية كبيرة من الغاز بالمياه السورية الإقليمية بالنسبة لمخزون سوريا الحالي المؤكد وهو 9 تريليون قدم مكعب من الغاز، لكن من المستبعد أن يصل هذا المخزون للكمية المتخيلة والمسوق لها إعلاميا بأنها ستحول البلاد لدولة تنافس قطر أو إيران أو روسيا من حيث إحتياطيات الغاز.

ففي 7 مارس/آذار 2017، أصدر مركز “فيريل” الألماني تقريراً، بقلم جميل شاهين، تحت عنوان كبير “سوريا الثالثة عالمياً في إنتاج الغاز”، لكنه ركز على النواحي السياسية للصراع فيها وحاول تبرير التدخل الايراني – الروسي بأن له اهدافاً تتعلق بالغاز، كما أن التدخل الأميركي مؤخراً لمحاربة تنظيم “داعش” جاء على خلفية الغاز.

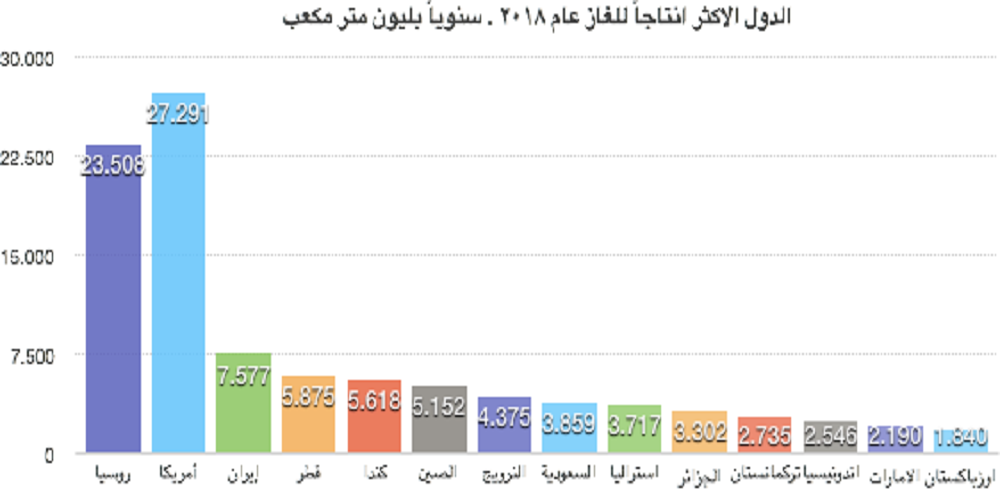

وبقراءة هادئة للتقرير، يتبين أن التحليلات السياسية التي يصوغها الكاتب تخدم أجندة النظام السوري، فضلاً عن أن التقرير يتضمن بعض المبالغات التي لا يمكن إثبات صحتها لأنها تعتمد على افتراضيات ونظريات قريبة من نظريات المؤامرة الكونية على سورية وثرواتها الطبيعية. الحقيقة الدامغة التي تؤكدها أرقام وكالة الطاقة الدولية ومركز الدراسات الهيدروكربونية وأطلس العالم للطاقة أن أهم 4 لاعبين في حقل الغاز الطبيعي هم الولايات المتحدة وروسيا وقطر وايران.

وبحسب أرقام وكالة الطاقة الدولية لعام 2013، فإن أكبر 10 منتجين للغاز هم الولايات المتحدة (689 مليار متر مكعب) وروسيا (671 مليار متر مكعب) وإيران (255 مليار متر مكعب) وقطر (161 مليار متر مكعب)، ثم كندا والصين والنرويج وهولندا والسعودية والجزائر، حيث أن المقدار الإجمالي للعشرة الأوائل هو 3479 مليار قدم مكعب، وأن 80% من إحتياطي العالم المؤكد للغاز الطبيعي يتواجد في 10 دول وعلى رأسها روسيا وإيران وقطر وتركمانستان والولايات المتحدة والسعودية والإمارات وفنزويلا ونيجيريا والجزائر، في حين لم تظهر سوريا ضمن قائمة الدول العشر الأوائل.(2)

من هنا، يجب النظر إلى أن موقع سوريا الجغرافي يتيح منفذاً إلى المتوسط للهيئات التي ليس لها مخرج إلى البحر وتبحث عن أسواق لمنتجاتها من الهيدروكربون، كما للدول التي تريد منفذاً إلى أوروبا من دون أن تضطر إلى المرور عبر تركيا.

قراءة واقعية للمشهد العربي عموماً والسوري خصوصاً تعتبر أن ما جرى ويجري من أحداث إنما يصب في جزء كبير منه ضمن صراع دولي – إقليمي على موارد الطاقة وطرق عبورها، حيث وظفت في خدمته تطلعات الشعوب نحو التحرر من الإستبداد عبر فتح المجال أمام الغضب الشعبي الدفين على الأنظمة القمعية للتفجر، وذلك برفع الغطاء الدولي عن تلك الأنظمة التي أصبحت “منتهية الصلاحية” بالنسبة للقوى الكبرى. وما التعقيد في الملف السوري، الذي أصبحنا جزءاً منه، سوى انعكاس لتعقيد مصالح الدول الإقليمية والدولية فيها، في سبيل السيطرة على موارد الشعوب ذاتها في امتلاك الجغرافية عبر اشعال حروب داخلية، وأضفت عليها شرعيات متعددة لكل منها تسمية مثلت مراحل الحراك الشعبي، فالقمع والإستبداد كانا المرحلة الأولى اللذان أنتجا ثورة، ثم الدين والطوائف والإثنيات في مرحلة ثانية وسميت حرباً أهلية، وعندما أصبحت أزمة تهدد قيم ومصالح العالم الحر سميت بالإرهاب وهي التهمة التي وسم بها من اعتبروا في المرحلة الأولى ثواراً يتطلعون للحرية.(3)

فهل كانت رؤية الرئيس بشار الأسد الاستراتيجية لمستقبل سوريا (2002) والتي أسماها “تشبيك البحار الخمسة” (قزوين – الأسود – المتوسط – الأحمر – الخليج العربي) عبر العمل على تطوير المرافئ البحرية وسكك الحديد وتحويل سوريا إلى عقدة لنقل الغاز وتوزيع الكهرباء حتى تصبح لاحقاً “منطقة حرة تربط بين الشرق والغرب”؟ هل كانت تلك الرؤية وبالاً على سوريا بدل أن ترسخ موقعها الجيوسياسي؟ وهل بقاء نظام أو إستبداله من الأهمية في حركة الشرايين العالمية لخطوط نقل النفط والغاز؟

2. إسرائيل

أ. نظرة على تقديرات مسوحات الغاز الطبيعي على ساحل فلسطين المحتلة

ومن حيث أنه لا مشكلة في ترسيم حدودنا مع قبرص سوى ما إستغله العدو الإسرائيلي، ومن حيث أنه لم يتم البدء بالعمل في الشمال فالمشكل مع الجارة السورية مؤجل.(4) من هنا، سنلقي نظرة سريعة في تسلسل زمني للمتكشفات على سواحل فلسطين المحتلة:

– يناير/كانون الثاني 2009، أعلن عن اكتشاف كميات كبيرة من الغاز قبالة سواحل إسرائيل في حقل “تمار”، ويقدر مخزونه بـ 283.1 مليار متر مكعب من الغاز الطبيعي. أيضاً، قامت إسرائيل بترسيم حدود منطقتها الإقتصادية الخالصة، وفي مارس/آذار إكتشفت حقل غاز “داليت” الذي يصل مخزونه إلى 14.1 مليار متر مكعب من الغاز الطبيعي.

– ديسمبر/كانون الأول 2010، إكتشفت إسرائيل أكبر حقل غاز حتى الآن من خلال إعلان شركة “نوبيل إينرجي” عن إكتشاف حقل غاز “ليفياثان”، وهو حقل غاز مهم يصل مخزونه إلى 622.9 مليار متر مكعّب.

– مايو/أيار 2013، تم الإعلان عن حقل غاز “كاريش” الذي قدر مخزونه بـ 56.6 مليار متر مكعب قرب المياه المتنازع عليها مع لبنان.

-بالنسبة إلى غزة/السلطة الوطنية الفلسطينية، ربما كان الفلسطينيون أول من إكتشف مواردهم من الغاز في المنطقة، العام 1999، أي قبل سنوات طويلة من الإكتشافات الإسرائيلية أو القبرصية، إلا أن الإحتلال الإسرائيلي منعهم من استغلالها بشكل كامل لأسباب سياسية وإقتصادية، إضافة إلى الخلل في ميزان القوى والتشرذم الداخلي، لم يكن باستطاعة الفلسطينيين فعل الكثير لتغيير هذا الواقع.

بـ. التوظيف السياسي للغاز الإسرائيلي

تساعد الإكتشافات المتزايدة للغاز في إسرائيل على الإنعتاق من الإعتماد الذي كان قائماً على مصر، كما أنه سيسد فجوة كبيرة في قطاع الطاقة لديها وأكثر من ذلك، فالغاز في الحسابات الإسرائيلية تحول إلى رافعة سياسية وأمنية، وإلى سلاح سياسي فعال لتحقيق التطبيع مع عدد من الدول العربية في الجوار الإقليمي، لا سيما مصر والسلطة الوطنية الفلسطينية والأردن، فالإستعدادات لإستخراج الغاز الحقلين الرئيسيين، “ليفياثان” و”تمار”، قد وصلت بالفعل إلى مراحل متقدمة. للتذكير، فقد كان تمار أكبر اكتشاف للغاز الطبيعي في العالم، العام 2009، وبدأت مبيعات الحقل العام 2013، أي بعد 4 أعوام فقط من اكتشافه. تم اكتشاف “ليفياثان” في ديسمبر/كانون الأول 2010، وهو يمثل أكبر نجاح في الإستكشاف حيث بلغت إجمالي موارده نحو 22 تريليون قدم مكعب من الغاز الطبيعي.(5)

بعد موافقة محكمة العدل العليا على قرار حكومي بتصدير 40% من اكتشافات الغاز البحري في البلاد، تنظر إسرائيل في مجموعة من خيارات التصدير على أساس أن الغاز يعد لعبة تغييرية تؤكد على حتمية الإقتصاد الكلي والمواقف الجيو – سياسية. وفي هذا السياق، تعطى هذه الأولوية للأردن لأن إضطرابات واردات الطاقة من مصر أثرت على الميزانية العامة للمملكة وحيزها المالي لتحقيق أهداف التنمية الأوسع نطاقاً.

جـ . إسرائيل – الأردن

تندرج مبيعات الغاز الإسرائيلي للأردن ضمن إستراتيجية عمان الواسعة للتغيير التغيري في إمدادات الطاقة بما في ذلك تنويع واردات الغاز الطبيعي من مصادر بديلة في المنطقة، حيث وقعت “نوبيل إينرجي”، المستثمر الأجنبي الكبير في حقول إسرائيل، عقداً بقيمة 500 مليون دولار لتزويد 66 مليار قدم مكعب من الغاز من حقل “تمار” إلى شركة “البوتاس العربية” في الأردن وفرعها “برومين”، كما وقعت “نوبيل” و”ديليك”، شريكان في شركة “ليفياثان”، أيضاً خطاب نوايا غير ملزم مع شركة الكهرباء الوطنية الأردنية، التي ستعمل كمشتري للغاز، لتزويدها بـ 1.6 تريليون قدم مكعب على مدار 15 عاماً.(6) كما وتركز المشروعات الأخرى، التي تم التحقيق فيها، على إنشاء خط أنابيب بطول 25 كلم يربط شمال إسرائيل بشمال الأردن ما يسهل عملية توريد الغاز الطبيعي إلى مصانع التصنيع الأردنية الرئيسية.

أما فيما يتعلق بالجبهة الإسرائيلية – الفلسطينية، تدور النقاشات حول السيطرة الفلسطينية على قطاع الطاقة في الضفة الغربية من خلال تنفيذ صفقة موقعة بين شركاء “ليفياثان” وشركة “فلسطين” لتوليد الطاقة، والتي تتوقع شراء ما قيمته 1.2 مليار دولار من الغاز الإسرائيلي على مدى 20 عاماً (7)، من أجل شحنه إلى محطة توليد الكهرباء الفلسطينية في جنين، والتي ستسمح للفلسطينيين بإنتاج الكهرباء الخاصة بهم وخلق فرص العمل في الضفة الغربية، بالإضافة إلى بناء خط أنابيب للغاز بطول 10 كلم من شمال إسرائيل لكنه لا يزال معلق بسبب الإفتقار إلى الإرادة السياسية.

د. إسرائيل – مصر

إن سياسة الطاقة الإسرائيلية تجاه مصر لها بعد مزدوج؛ فمن ناحية، تركز الشركة على بيع الغاز من حقلي “ليفياثان” و”تمار”. ومن الجانب الآخر، تبحث في إستخدام منشآت الغاز الطبيعي المسال في مصر كمحطات تصدير للوصول إلى أسواق مثل أوروبا وآسيا؛ بالتالي، أصبحت خطوط الأنابيب من إحتياطيات إسرائيل من الغاز إلى مصر للتسييل وإعادة التصدير خياراً حقيقياً، مع الأخذ بعين الإعتبار المسافة القريبة بين السواحل المصرية – الإسرائيلية.

أما خيار نقل الغاز الإسرائيلي إلى مصر فسيتم إما عن طريق عكس التدفق في خط أنابيب التصدير المصري، الذي يعبر سيناء، أو بناء خط أنابيب جديد تحت سطح البحر، وهو خيار مقبول بإعتباره قابلاً للتطبيق ليس فقط بسبب الإتاوات والعائدات التي ستجمعها إسرائيل ولكن أيضاً بسبب التأثير الإيجابي المحتمل على العلاقات الثنائية بين مصر وإسرائيل.

لقد وقع الشركاء في حقل تمار الإسرائيلي بالفعل خطاب نوايا غير ملزم لتصدير ما يصل إلى 2.5 تريليون قدم مكعب من الغاز على مدار 15 عاماً عبر مصنع دمياط للغاز الطبيعي المسال في مصر، الذي تديره شركة “يونيون فينوسا غاز”، وهي مشروع مشترك بين “شركة الغاز الطبيعي” الإسبانية و”إيني” الإيطالية.(8) وبالمثل، توصل شركاء “ليفياثان” إلى اتفاق مبدئي مع شركة “بريتيس غاز”، وهي شركة نفط وغاز بريطانية، للتفاوض على صفقة لتصدير الغاز إلى مصنع لها للغاز الطبيعي المسال في مدينة إدكو، شمال مصر، عبر خط أنابيب جديد تحت سطح البحر.

هـ. إسرائيل – تركيا

خيار آخر للتصدير إلى الجيران المباشرين يشمل خط أنابيب تحت سطح البحر من حقل “ليفياثان” في إسرائيل إلى تركيا، لكن هذا يعتبر حالياً غير قابل للإستمرار من الناحية السياسية، إذ أن هناك إجماع واسع النطاق في إسرائيل على أنه بدون تحقيق مصالحة سياسية بين البلدين، فإن أي تقدم في إتفاقية التصدير يظل بعيد المنال. على وجه التحديد، على الرغم من أن المشروع يميل إلى الشركات الخاصة لأن إنشاء خط أنابيب بطول 480 كلم سيكون رخيصاً(9)، تبدو إسرائيل حذرة في إسناد أغلى مواردها إلى تركيا الإسلامية بسبب إحتمال أن تقوم القيادة التركية بالتلويح بورقة الغاز في وجهها بالأزمات السياسية مما يجعل إسرائيل رهينة لتركيا.

3. تركيا والطموح إلى إحتكار عبور الطاقة الى أوروبا

ترغب تركيا في أن تكون جسراً للطاقة تلتقي فيها خطوط الغاز والنفط من الشرق الأوسط، القوقاز والبحر الأسود. فأنقرة تسعى إلى لعب دور محوري عبر إنشاء خطوط وسيطة لإيصال الغاز إلى أوروبا المتعطشة إلى المزيد من صادرات الغاز. لذلك، تخطط تركيا إلى نقل الغاز الإيراني إلى أوروبا عبر أراضيها من خلال “الخط العابر للأناضول” – تاناب، ثم خط العابر للبحر الأدرياتيكي، الذي من المخطط أن يمر عبر اليونان وألبانيا وصولاً إلى إيطاليا وهو المشروع المعروف بـ “خط الغاز الفارسي”.

في المقابل، لا ترغب طهران في حصر صادراتها في هذا الخط لكونه منح تركيا دوراً إحتكارياً في نقل غازها، وتفضل توزيع الغاز عبر الخط الإسلامي وهو ما ترفضه أنقرة، وذلك لرغبة طهران في تصدير غازها إلى أوروبا مباشرة عبر المتوسطً من دون وسيط.

أ. تركيا – سوريا

إن إحدى أهداف تركيا من دعم الحراك الثوري السوري وإسقاط الرئيس بشار الأسد هو القضاء على مشروع خط “الغاز الإسلامي” لإجبار طهران على القبول بالأمر الواقع، وتصدير غازها عبر الخط الذي تقترحه أو الضغط عليها لتحويل مسار الخط الإسلامي ليتجه من سوريا إلى تركيا ومن ثم إلى أوروبا بدلاً من أوروبا مباشرة عبر المتوسط، وهو ما يعني أيضاً الخضوع لسلطة تركيا. والأهم، أن خط الغاز الإسلامي من المفترض أن يتجه نحو قبرص ومنها إلى أوروبا، وهو ما لن تسمح به أنقرة كونه سيمنح امتيازات حماية لقبرص ويقوي موقفها دولياً في خلافها مع تركيا.

بـ. تركيا – قبرص

تتسم المشكلة بين تركيا وقبرص (اليونانية) ببعدين؛ البعد الأول، يرتبط بالدولتين مباشرة والبعد الثاني، يرتبط بالعلاقة بين قبرص التركية (لا يعترف بها أحد بإستثناء تركيا) وقبرص اليونانية (عضو في الإتحاد الأوروبي). بالرغم من ذلك، غالباً ما يتم التعامل مع الملف كمشكلة واحدة ذات أبعاد سياسية وقانونية وحدودية واقتصادية وأمنية متشابكة ومتعددة.

للعام، تركيا ليست عضواً في معاهدة الأمم المتحدة لقانون البحار التي تتيح تحديد المناطق البحرية، وأحد أسباب ذلك هو نزاعها مع اليونان في بحر إيجه، إذ تعتبر تركيا أن المنطقة الإقتصادية الخالصة التي حددتها قبرص اليونانية تتداخل مع الجرف القاري التركي ومع المنطقة الإقتصادية الخالصة التابعة لها (لم يتم الإعلان عنها رسميًّا) لا سيما في المناطق 1 و4 و5 و6 و7.

إستناداً إلى هذه المطالب، لا تعترف تركيا بالإتفاقات التي أقامتها قبرص (اليونانية) لترسيم منطقتها الاقتصادية الخالصة مع كل من مصر وإسرائيل ولبنان، وترى أن إرساء المناقصات على الشركات الأجنبية للبحث والتنقيب على الغاز في هذه المنطقة غير قانوني لأنه ينتهك حقوق أنقرة، كما تدعم تركيا مطالب قبرص التركية في حقوقها في المناطق التي أعلنتها.(10)

4. مصر و”منتدى غاز شرق المتوسط”

شهد قطاع النفط والغاز المصري تطوراً كبيراً خلال السنوات القليلة الماضية لجهتي الإستكشاف والتسويق، حيث تم ربطه بإتفاقات عدة مع دول في حوض البحر الأبيض المتوسط، من بينها إسرائيل. وعرفت السنوات الأخيرة تقارباً مصرياً – يونانياً – قبرصياً تبلور في حزمة من الإتفاقات ومذكرات التفاهم التي وقعتها الدول الثلاث كان أبرزها إتفاقية ترسيم الحدود التي أتاحت الفرصة أمام مصر لتنفيذ أعمال تنقيب عن الغاز أحادية الجانب في شرق المتوسط، وما تمخض عنها من اكتشافات في مجال الغاز الطبيعي.

وفي 17 يناير/كانون الثاني 2020، أعلنت مصر عن إنشاء “منتدى غاز شرق المتوسط” ومقره القاهرة، وهو سوق غاز إقليمي يهدف إلى “خدمة مصالح الأعضاء من خلال تأمين العرض والطلب”، ويضم 7 دول هي: إسرائيل، والأردن، واليونان، وقبرص، والسلطة الفلسطينية، ومصر، وإيطاليا، الأمر الذي يشعل المنافسة مع كل من تركيا وروسيا وباقي دول حوض المتوسط، لا سيما أن قبرص اليونانية، العضو في المنتدى، تواجه ممانعة تركيا للعمل في مياهها الإقليمية (كما أسلفنا آنفاً). كما يتزامن إطلاق المنتدى مع المراحل الختامية من مشروعي روسيا لإمدادات الغاز إلى أوروبا، “السيل الشمالي – 2″ بإتجاه ألمانيا، و”السيل الجنوبي” باتجاه تركيا، ومنهما إلى المستهلك الأوروبي.(11)

في هذا السياق، يمكن لنا تلمس جهود الدول الإقليمية والدولية المنافسة للولايات المتحدة وتوجهاتها في المنطقة، فـ “منتدى غاز شرق المتوسط” هو تحالف تجاري بين دول يهدف، فيما يهدف إليه، لخدمة رؤية واشنطن في محاولة تخفيف اعتماد أوروبا على روسيا في إمدادها بالنفط والغاز، فهل ستسعى الصين وروسيا وإيران وباقي دول الحوض المتضررة من هذا التحالف إلى إفشال إحتكار الطاقة في المتوسط بيد مصر في حين يحتاج ذلك إلى تسخير هذه الدول لقدراتها واستثمار شركاتها النفطية بمليارات الدولارات في هذا القطاع؟ وهل ستجد من لبنان وسوريا، وهما خارج المنتدى، منصة مواجهة بوجود فرصة للتعاون معهما في هذا القطاع وامتداداً إلى التواجد السياسي؟(12)

“منتدى غاز شرق المتوسط”

يأتي “منتدى غاز شرق المتوسط” ضمن سلسلة من المواقف آحادية الجانب التي تتخذها دول مؤسسة في هذا المنتدى الجديد، تستبعد من خلالها تركيا وجمهورية شمال قبرص التركية ولبنان وسوريا من إتفاقيات وترسيمات حدودية متعلقة بإستغلال الثروات الطبيعية الموجودة في هذه المنطقة، ومعظمها من الغاز الطبيعي، وسط تمسك كافة الأطراف بحفظ حقوقها في المنطقة المتنازع عليها، الأمر الذي يهدد بخلق نزاعات جديدة.(13)

لتركيا وجهة نظر أخرى بالإستناد إلى اتفاقية الأمم المتحدة لقانون البحار، التي تم إقرارها عام 1982، فإن كل دولة تمتلك ما يصطلح عليه بـ “منطقة اقتصادية خالصة” لمسافة 200 ميل بحري فقط. ففي حالة شرق المتوسط، تنطبق حالة الدول ذات الحدود البحرية المشتركة بمسافات أقصر وليس ما إصطلح عليه بـ “منطقة اقتصادية خالصة” لمسافة 200 ميل بحري فقط؛ بالتالي، فإن ما بين مصر وتركيا حدوداً مشتركة تبلغ 322 كلم بمسافة بينهما تبلغ 274 ميلاً بحرياً، دون حساب جزيرة “كاستلوريزو” التي تسيطر عليها اليونان، وهذا يعني أن أنقرة والقاهرة أحق من قبرص اليونانية واليونان التي تبلغ الحدود بينهما 297 ميلاً بحرياً.(14)

أيضاً، هناك من يرى أن الخلافات بين مصر وكل من إسرائيل وقبرص اليونانية واليونان قد اختفت تماماً إثر تنازلات تم تقديمها من القاهرة تحديداً، وذلك لغايات سياسية خالصة تتعلق بالنظام المصري، حيث تداركت القيادة المصرية خلافها مع اسرائيل، إذ يشرح الكاتب اللبناني، ناصر الحسيني، أن “من بين أسباب اتفاقها مع إسرائيل على صفقة الغاز، مقاضاة الأخيرة لها وتغريمها في أبريل/نيسان 2017 مبلغ ملياري دولار لصالح شركة الكهرباء الإسرائيلية، على خلفية التوقف عن إمداد الشركة بالغاز أوائل العام 2012، بسبب تفجير الأنابيب في سيناء عشرات المرات. لذا ارتأت مصر أن تساير إسرائيل بعقد اتفاقية استيراد غاز منها لمدة 10 سنوات بقيمة 15 مليار دولار، لتسييله في محطاتها في “دمياط” و”إدكو” على البحر الأبيض المتوسط مقابل تنازل إسرائيل عن حكم التعويض. وبحكم العلاقة السياسية الوطيدة بين نظام الرئيس عبد الفتاح السيسي والكيان الغاصب، إنضمت إسرائيل إلى رؤية مصر بشأن تجارة الطاقة في المنطقة التي تبلورت بشكل منتدى لتجارة الغاز.”(15)

*خبير أمني وإستراتيجي وباحث أول في مؤسسة الشرق الأدنى والخليج للتحليل العسكري “إينغما” – لبنان.

المراجع:

1. عالم النفط والغاز www.oilgastoday.com

2. موقع إيلاف الإلكتروني، 11/4/2017، على الرابط التالي:

https://bit.ly/2HZQ09L

3. سوريا ضحية الجغرافيا “مدخل جيوسياسي” لفهم تعقيدات الأزمة السورية، 26/8/2016، على الرابط التالي:

https://bit.ly/3jAcbkO

4. مرسوم رئاسي سوري رقم 6433 تاريخ 1/10/2011، أُودع الأمم المتحدة بتاريخ 19/10/2011، إعتبر إعلان الحكومة اللبنانية جاء من طرف واحد وليس من بعد التنسيق مع الجانب السوري

5. أنظر:

Jeffrey Kupfer, «The Link between Israel and America’s Natural Gas Boom”, Fortune (Electronic Magazine), December 12, 2014

6. أنظر:

Noble Energy, “Noble Energy Announces Agreement to Sell Tamar Gas to Multiple Customers in Jordan”, February 19, 2014. Accessed at:

https://bit.ly/33y3i5N

7. أنظر:

Sharon Udasin, “Palestinian Power Company Nixing Leviathan Gas Import Deal”, Jerusalem Post (Israeli Daily), November 3rd, 2015.

8. أنظر:

Reuters, “Israel Gas Field Partners Sign LOI on Exports to Egypt LNG Plants”, May 6, 2014

9. أنظر:

Matthew Bryza, “Build a Turkey-Israel Pipeline to Bring Stability”, The Japan Times (English Daily), January 26, 2014

10. أنظر:

Maritime delimitation and offshore activities in the eastern Mediterranean”, mfa.gov, 21 March 2012,

https://goo.gl/rWoFbP

11. ناصر الحسيني، موقع أفريقيا برس، منتدى غاز شرق المتوسط: كباش دولي ولبنان وسوريا في المواجهة، 13/2/2019.

12. المرجع السابق.

13. “منتدى غاز شرق المتوسط خطوة تهدد بخلق نزاعات جديدة”، مرجع سابق

14. معركة غاز شرق المتوسط.. سيناريوهات أمام أنقرة، TRTarabia، تاريخ 1 1/11/2018.

15. ناصر الحسيني، مرجع سابق.

مصدر الصور: روسيا اليوم – gaz prodactse domesitc consumpition – سي.أن.أن عربية.

موضوع ذا صلة: لبنان دولة بترولية على مشارف المئوية الثانية: الإمكانيات والإنجازات والمعوقات (2/2)

{kind=link}